着手:华尔街见闻

从2023年到2024年,纳斯达克指数的收益率与日本实际债券收益率险些同步变动。这意味着好意思国科技股估值面对的最大风险并非来自好意思国实际债券收益率的上升,而是来自日本实际债券收益率的上升。

日本通胀预期接近标的,或激勉货币战略普通化,从而对以纳斯达克为代表的好意思股产生要紧冲击。

BCA Research 首席策略师 Dhaval Joshi撰文指出,日本央行弥远奉行零利率战略,主要原因是通胀弥远低于2%的标的。然而,近期日本通胀预期正在接近2%的标的水平。这意味着日本央行看守零利率战略的根由正在散失,至极是酌量到日本实际债券收益率依然处于深度负值。

著作进而以为,日本货币战略普通化可能对好意思国等巨匠股市组成要紧风险。因为当年几年,日本一直是巨匠金融市集流动性的主要着手,鼓励了股市估值的高涨。

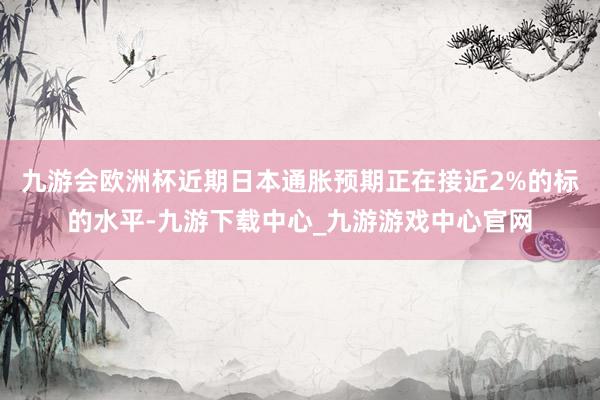

好意思股科技股估值与日债收益率高度相干

Joshi在著作中指出,从 2019 年到 2022 年,纳斯达克的估值(盈利收益率)与好意思国实际债券收益率齐备同步,正如预期的那样。但到了 2022 年末,纳斯达克的估值脱离了好意思国实际收益率,并与寰球上临了一个负实际债券收益率——日本——挂钩。

意义意义的是,从2023年到2024年,纳斯达克指数的收益率与日本实际债券收益率险些同步变动。这意味着好意思国科技股估值面对的最大风险并非来自好意思国实际债券收益率的上升,而是来自日本实际债券收益率的上升。

正因为日本实际收益率尚未大幅上升,好意思国科技股估值才未受到权贵影响。然而,从1-2年的结构性本事限制来看,日本实际收益率很可能会上升。这将闭幕鼓励2023-2024年股市估值大涨的主要流动性着手。

因此Joshi瞻望,在这个结构性(1-2年)本事限制内,瞻望股票相干于债券,尤其是好意思国超等明星股票将出现要紧费事。

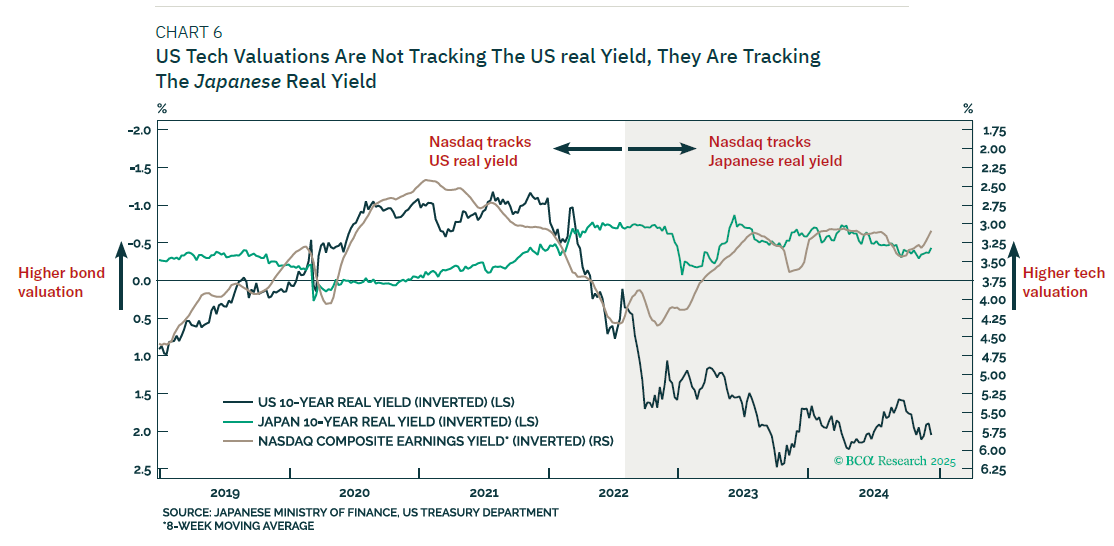

Joshi冷漠投资者不错关怀好意思元/日元汇率和纳斯达克指数对30年期好意思国国债的比值等主见,当这些主见的复杂性达到崩溃点时,可能预示着市集行将出现逆转。

风险教导及免责条件

风险教导及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资冷漠,也未酌量到个别用户独特的投资标的、财务景况或需要。用户应试虑本文中的任何主见、不雅点或论断是否合乎其特定景况。据此投资,背负自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王许宁 九游会欧洲杯