一直以来,香港保障凭借高收益、千般的投资方向而被滥用者深爱,也激发了市集对港险的热捧。但是,跟着泰禾东谈主寿成为180年以来被剿袭的第一家香港东谈主身险公司,香港保障的一些风险也呈刻下群众眼前。

事实上,在泰禾东谈主寿之前,香港保障也并非全无风险。2018年安盛的4.7亿港元投连险暴雷事件,揭开了骗取集团诳骗保障公司进行背书、操纵保障经纪公司和寥寂财务参谋人机构,导致263名投资者痛失本金的内幕。在这之前,香港保障也发生了101投连险误导销售严重、投诉量大等负面事件,将投保东谈主引入风险山地。

安盛4亿投连险暴雷!

频年来,香港东谈主身险市集最大的负面事件,莫过于2018年6月安盛的4.7亿港元投连险暴雷事件。

据报谈,保障经纪公司Asia One将安盛的非保证投连险产物Evolution与Hong Kong Investment Fund基金挂钩,此后保单净值大跌95%,导致认为263东谈主投资者痛失本金,并需向安盛缴付处理费。

图片起首:收罗

安盛的投连险产物Evolution是此前101投连险接洽的升级版块105投连险,即最终保额为保单账户价值的105%。和香港其他投连险产物雷同,Evolution也相接了一个基金池,其中包含上千只全球公募基金,还有股票和金融繁衍品等投资品种,主要针对高净值客户,但具体的投资方案,和保障公司无关,而是由寥寂财务参谋人公司IFA认真,他们认真全程处理客户投资,给出生意建议,并如期向客户呈报。

借助安盛集团的背书以及投连险产物Evolution的包装,骗取集团诳骗旗下的IFA机构Asia One,将我方开采的基金Hong Kong Investment Fund纳入Evolution的投资范畴,并在2013年底通过操控安盛保障公司的10多名保障牙东谈主,提供高额佣金,条款他们向受害东谈主先容这款基金,诳骗“保本报恩”等说法劝服投保东谈主选用这一基金。

当受害东谈主将保费投资在上述基金后,这些钱并非用来运作基金,而是转到了骗取集团的银行和证券账户,用作运作假贷生意,并购买物业、赎回楼宇按揭、偿还楼宇贷款。

2018年7月,当投保东谈主策画赎回基金时发现,涉事基金价值大跌跳动9成,2019年2月,基金晓谕歇业,那时基金剖析因投资高风险金钱,警方潜入打听后,发现骗取集团偷窃基金的金钱,波及被骗款项4亿7500万元,拘捕24东谈主。

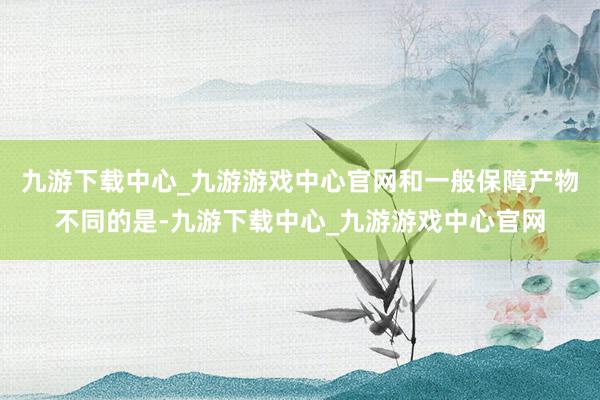

针对这一事件,安盛发表了声明,示意与产物的投资方案无关,并将协助警方打听骗取集团在4.7亿暴雷事件中的事宜。

起首:安盛官网

关于安盛是否负有背负,业内观点不一致,从投连险自己的条约来讲,保障公司确乎不参与投连险产物的投资方案和基金处理等事宜,负背负的是寥寂财务参谋人公司IFA。那么,安盛如何确保IFA的禀赋,如何与扫数这个词事件中的Asia One实现中介条约,就不知所以了。

香港“101投连险”:

销售误导严重、退保费高达100%本金

在安盛4亿产物暴雷之前,香港投连险还是发生过雷共事件。2015年之前,流行于香港保障市集的是一款“101保障接洽”投连险产物。和一般保障产物不同的是,101保障其实是一款披着保障外套的基金产物,留意投资部分,大部分情况下仅有1%的保用度于保额,即最终抵偿额度为保单价值的101%,因此得名。

但是,恰正是这类产物留意投资的性质,导致产物受到内地投资者深爱,因此成为那时香港保障市集上的热销产物。此后,因为销售误导、投诉量大、退保太多,香港监管停售了这款产物,并出台了轨范投连险的文献《承保类别C业务提醒》(GN15)。

那么,101保障接洽究竟是怎样的产物,会从受到市集热捧走向被监管停售的地步呢?

据悉,101保障接洽多以储蓄接洽包装,保单包含多只环球基金投资可供选用,年期长达5年至30年不等。产物的身死抵偿是保单账户价值的101%,因此得名。

101保障的运作形状是,投保东谈主如期供款,经扣除任何适用用度及收费后,由保障公司投资于投保东谈主录取的基金,保单账户价值取决于所选基金的弘扬。值得正式的是,投保东谈主的供款以及任何基金投资王人属于保障公司的金钱,与投保东谈主无关。

此外,身死抵偿也会受投资风险及市集波动影响,最终可能会低于投保东谈主的供款。要是投保东谈主需要提前退保、减保,则需要支付关系的退保以偏激他用度。

在监管出台轨范文献整顿101保障接洽之前,基本上香港大部分保障公司王人推出过101保障接洽,包括安盛、宏利等头部公司。以圭臬东谈主寿为例,该公司推出了“盈聚101接洽”。从产物手册不错得知,“盈聚101接洽”产物的最低供款年限是5年,每月供款的额度为720港币/90好意思元/90欧元/60英镑/11,700日元。

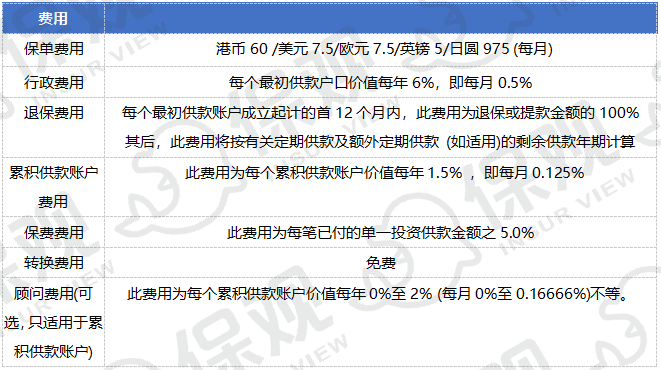

产物收取的具体用度包括保单用度、行政用度、退保用度、积聚供款账户用度等,具体收费比举例下。

据产物手册,在受保东谈主为40岁非抽烟男性、每年缴费10万港元、缴费25年,且握有保单25年,假定报恩率为3%的情况下,投保东谈主如期缴费的24.9%将支付给保障公司,用来支付扫数投资层面的用度及保单收费。

不错看到,产物的用度比例相等高,尤其在长久缴费、且缴费金额较大的情况下,此外,要是在第一年内退保,则需要支付高达100%的退保用度,这亦然极其容易变成销售误导并激发投诉的场合。

梳理来看,针对101保障产物的投诉基本上围绕销售误导以及由此激发的基金处理费和退保费问题。

和销售时候所说的3-5年不同,101投连险产物的投资年限时时长达25至30年不等,对投保东谈主的长久供款才调提议了极高条款。因此,投保东谈主在供款达到一定时候后,可能会因为资金问题而作念出退保方案。

再者,这类投连险产物,保障公司并不认真进行投资方案,真的作念出投资方案的是保障代理东谈主不祥投保东谈主,相对专科的基金处理方来说,他们并不够专科,因此会变成账户中基金基金的报恩与营销长途中的报恩率出现较大各异的情况。

不管是资金如故收益不达预期的问题,投保东谈主遭逢这两种情况,会提议退保等条款,而进入退保阶段,则会发刻下前几年内,退保用度以及处理用度精粹,因此根柢拿不到大部分已交保费,从而最终导致客户提议投诉。

从误导到暴雷,投连险是收益如故骗局?

把柄香港投资者及搭理西宾委员会的界说,香港投连险分为高保障型、保自己死抵偿型和105%型(身死抵偿为账户价值的105%)三大类。其中,第三类即香港所称的“105”投连险的寿险保障经由低,投资弘扬欠佳时,身死抵偿额可能会很低。上述安盛暴雷的Evolution投连险产物,便是105型的一个典型例子。

香港投连险产物收益高,不祥说是声称的收益高,本色上是对接了全球性公募基金池,由客户自行选用所投资的基金,再由寥寂财务参谋人公司进行投资处理。这一运作形状决定了要是投保东谈主追求所谓的高收益,需要自己具备专科的基金处理常识。本色上来说,购买这类产物,相等于买了基金。

追忆香港投连险的两次负面事件,均是保障公司、保障经纪公司、骗取集团诳骗投保东谈主追求高收益的情愫,在产物想象层面预防强调保本、高收益的特质,误导他们参预资金,最终要么如安盛的暴雷事件雷同,导致多量资金被骗取集团转走,要么如圭臬东谈主寿的101投连险接洽雷同,变成销售误导、多量退保乃至投诉事件,最终将101投连险产物带入监管明令不容的境地。

行为一种具有机动性和报恩契机的保障产物,投连险存在一定的投资风险,哪怕是在国内发展短短几十年的市集,曾经在2001年堕入“投连险危急”,2001年底,祯祥福州分公司的退保事件拉开投连险退保序幕,中国保障史上迎来第一次产物宇宙危急。

但归根结底,投连险产物自己也并非便是原罪。内地的投连险危急,警示了成本市集对产物收益的严重影响;香港投连险的产物想象九游下载中心_九游游戏中心官网,具有极高的机动性,也赐与了专科投资者合理成立金钱、以求收益最大化的契机。如何合理使用这一器用,或是市集需要去念念考的。